浪費のため、借金160万円を作り、完済後1年たたずして貯金100万円を達成した3児ママです。

今回は、お金の管理についてです。

難しくはない!

言ってしまえば、使う口座・貯める口座・増やす口座の3つがあればOK!

これらの口座をどう管理しているのかをお話しします!

- 手間をかけず簡単に管理する方法

- ずぼらでも管理しやすくなる方法

- 先取り貯金簡単にできる!

これを読んで、貯金上手になってください♡

無料でオンライン相談→貯金で大事な事

まず押さえておきたいポイントです。

まずは家計を黒字管理にする

まず黒字でないと貯金は無理ですよね!?

赤字だったら貯金するお金がありません。

住宅ローンやマイカーローンなどを除き、消費者金融から借金がある場合は

まずは返済をメインで良いです。

なのでまず、家計を見直して黒字管理にしましょう!

電気代や通信費、生命保険、自動車保険などなど…

めんどくさがらずにしっかり見直しして、削減しましょう!

1000円でも多く貯金をするために!

もちろん固定費だけではなく、変動費も節約できるとこは節約していこう!

先取り貯金

ずばり!後回しにしないで、先取り貯金!

これはご存じですよね!?

「あまったら貯金しよ〜」はあまりません。

自分で“このくらいなら毎月貯金しても大丈夫”という分を決めて毎月同じ金額を貯金するも良し。

頂いたお給料から、固定費と変動費(やりくり費)を計算して、残った分を貯金するも良し。

自分がやりやすいようにで良いので、

お給料もらったら、使う前に先に貯金しちゃおう♪

管理する口座は最低限に

使っていない預金口座はありませんか?維持管理費用がかかる可能性があるかも!?

使っていない銀行口座って意外とありませんか?

クレジットカードとかとは違って銀行口座は年会費とかないところがほとんど。

ですが、使用していないと手数料が取られるかも!?

私の住んでいるところの地方銀行で2年入出金がなかったら口座管理手数料が取られます。

多くの銀行が10年入出金がなかった場合、その口座にあった預金は休眠預金として処理されてしまったりします。

そうなったら払い戻しするのに、窓口に出向き、手間のかかる手続きが必要になったりします。

そのため、使っていない口座はなるべく解約しちゃいましょう♪

- 使う口座(給与受け取り、引き落とし、生活費支払)

- 貯める口座(現金貯金)

- 増やす口座(NISAなどの証券口座)

この3つの口座があれば基本的には十分と思っています。

ちなみに増やす口座は証券口座なので、実際に銀行口座は2つ。

ですが、職場の給与振込の指定銀行があったり、

小学校などの学校費とかの指定もあったりするとは思います。

私もそのパターンで、私が実際に活用している口座は4つになります。

目的別に貯金をしよう!

旅行に行きたいけど、どこから費用だせばいいんだ?

来年には車を購入したいなぁ…

などなど、お金を使う予定ってあります。

こういう時、この費用をどこから捻出するか…

ちゃんと準備していないと、お金を使いたい時に使えなかったりします。

現金で貯金するもので大事なのが生活防衛資金です。

ですが、これは家族が病気になった時など、何かしらの理由で働けなくなった時など、

いざという時に使えるお金を現金として持っていよう!

という意味での生活防衛費です。

そのお金を車購入時の頭金として使ってしまったら、

いざという時に困ってしまいます。

そのため、生活防衛費以外に

今後使う予定の大きな出費に備えるのが、目的別貯金です。

例えば…

- 旅行費

- 車の頭金

- 住宅購入の頭金

- 固定資産税

- 家具、家電

- 特別費(一年間のイベント費)

こういった出費に備えておくといいですね!

これが貯まるまで買うのは我慢!とか。

貯金もめんどいの省いて簡潔化!私の貯金方法

ここからは私の口座管理方法&貯金方法だよ!

ちなみに、夫の希望で夫の給料も全て私が管理しているよ!

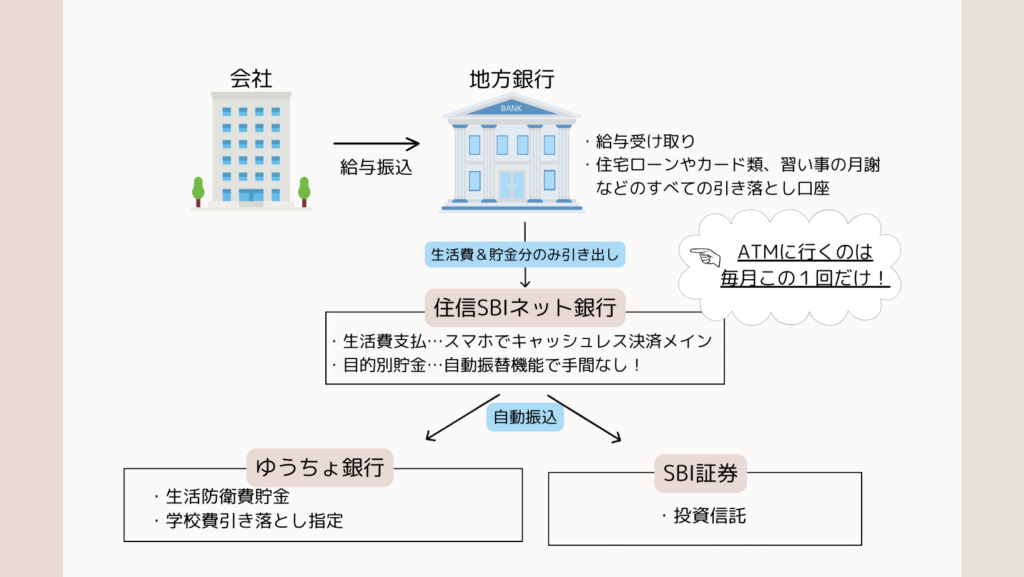

使う口座は4つ!

私が必要な口座は4つだけ!(子供の預金口座は別で)

- 給与振込&引き落とし専用口座(職場指定の地方銀行)

- 使う口座(住信SBIネット銀行)

- 貯める口座(ゆうちょ&住信ネット銀行)

- 増やす口座(SBI証券)

という感じで使っています。

自動で貯金口座に入金!

私は住信SBIネット銀行を活用していますが、SBIは代表口座とは別に、

目的別口座を10個まで作れちゃうんです。

自分で口座名を決めれちゃうし、生活費は代表口座から使われていくので

目的別口座に入れてあるお金はそのままにできます。

お給料もらったら、カード類やその他固定費が引き落としになる分を残して引き出すよ!

あとは手持ちしておく分はお財布に入れて、SBI銀行に入金したらOK!

基本はデビット機能使ってキャッシュレス決済してるよ!ポイントつくしね⭐︎

SBI銀行に入金したら

あとは自動振替機能を活用して、

設定した日に、設定した金額分が目的別口座や証券口座、

貯金専用にしているゆうちょ銀行に分散されます。

なので、月に一度ATMに行ってSBIに入れておけば、

生活費も使えて、貯金も自動でできるからとっても楽ちん!!

ちなみに、その月1回のATMも行かないで、

自動入金機能を使うこともできるんだけど、

引き落とし日から、実際に入金されるまで5営業日待たないといけないので

それか活用していません。

でもこれを使ったらATMいかないでお金振り分けることも可能ですね。

貯金専用の口座はつくっておこう!

私が貯金専用にしている口座はゆうちょ銀行だよ!

生活防衛費の貯金専用です。

生活防衛費はいざというときのお金だから、口座を分けてるよ!

貯金専用でゆうちょ銀行使ってるんだけど、

学校徴収金の指定がゆうちょだったので、年2回学校費引かれちゃいますけどね。

生活防衛費はまとまったお金になるので、少しでも金利の高いところに

預けた方が良いのかもしれませんが、これ以上管理口座増やしたくないし、

ゆうちょは全国にATMあるから使いやすいかなと思って、ゆうちょにしています。

今私が調べたなかで一番金利がよさそうなのが、

あおぞら銀行の金利0.2%です。

100万円預けていたら、金利配当金で年間2000円いかないくらいの金額がもらえます。

それでも口座増やしたくなかったので、私はきっとこのままゆうちょを利用し続けます。

これから口座開設考えている人は金利だけ見たらあおぞら銀行良いですよ!

なんで貯金専用の口座を作った方がいいの?

使うお金と貯めておくお金は、はっきりと線引きしておいた方がいいから!

間違って貯金分を使ってしまったり…とかないように、

管理しやすくした方がいいよ!

私は目的別貯金は使うための口座のSBIネット銀行で管理しているけど、

SBIネット銀行は目的別口座が活用できて、同じ銀行でも使うお金と線引きできるから

貯金専用口座に入れておくより、ちゃんと目的別に貯金できるからおすすめ!

投資信託でお金を増やそう!

まずはいざという時のために生活防衛費を貯めましょう。

私は生活防衛費まだ貯めたいところですが、我慢できずにNISA口座を利用しています。笑

バブルこないかなー。なんて思うこともあるけど、今は低金利の時代。

銀行に預けているだけではお金は増えないよ!

先でも言ったように、銀行の金利は高くても0.2%とか。

普通預金でも定期預金でも、銀行に預けたって今は低金利なので全然増えません。

今はSNSを通じて知り、NISA口座で積み立て投資する人が増えています。

もちろん投資なのでリスクはありますが、しっかり知識を持っていれば

何も怖いことないですよ!

教育資金だって作れちゃいます。

まとめ

とこんな感じでしょうか。

ちなみに、目的別口座をつくれるのは住信SBIネット銀行だけではなく、

あおぞら銀行や、三井住友信託NEOBANKなどでも作れます!

ネット銀行って何かと便利ですよ!

私は証券口座をSBIにしているので、住信SBIネット銀行がとても使い勝手がGOOD!

貯金するお金と使うお金はしっかり分けて、

資産形成頑張ろう!

最後までありがとうございました♡

無料でオンライン相談→

コメント